"הכלכלה האמיתית" הוא אחד הבלוגים המפורסמים בנושא כלכלה, והוא צובר יותר ויותר תאוצה. הטענה הבסיסית שלהם היא שהמערכת המוניטרית היום "מקולקלת" כיוון שהיא "מבוססת חוב", שכל בנק יכול ליצור כסף בעצמו, והוא תמיד יהיה בצורה של הלוואה (= חוב). הבלוג מבלבל הרבה מאוד רעיונות ועובדות – חלקם נכונים וחלקם ממש לא, ויוצר דיון שאינו קוהרנטי. הוא מעודד פתרונות מסוכנים מאוד כמו שליטה יותר ישירה של הממשלה בהיצע הכסף.

הרצאת תגובה של פרופ' עומר מואב לבלוג "הכלכלה האמיתית". ניתנה במכון וויצמן בתאריך 7.5.14

אני רוצה להתייחס לטענות האיכותיות של הבלוג, מה שפרופ' מואב לא עשה בהרצאתו. הגישה שלי מבוססת על הגישה של האסכולה האוסטרית והתיאוריה של מחזור העסקים (ABCT) – מיזס, האייק, גאריסון וכו'. אעשה זאת בסעיפים, למען פישוט ההסבר.

א. נתחיל ממה זה כסף. כסף הוא אמצעי חליפין. הוא אלמנט הכרחי במשק לצורך חישוב כלכלי. על מנת לקיים סחר בקבוצה גדולה של אנשים, חייבים אמצעי חליפין מקובל כדי שניתן יהיה לגשר בין העדפות שונות של אנשים שונים. הכסף למעשה מאפשר חליפין גם במקרה שאין "צירוף מקרים של העדפות" (אם ראובן הוא דייג שמעוניין לקנות חיטה, בשוק ללא כסף הוא צריך למצוא אדם שימכור לו חיטה ומעוניין בדגים, צירוף זה, שנעשה נדיר ככל שהשוק מפותח ומגוון מכונה "צירוף מקרים של העדפות"). אבל הכסף מאפשר למעשה הרבה יותר מזה – הכסף מהווה תשתית של העברת מידע, שמאפשרת למידה והתייעלות בקנה מידה אישי וכוללני-חברתי. נסביר זאת.

החלפת מוצר בכסף היא כמו החלפת מוצר בכל מוצר אחר – כשאדם קונה משהו, זה אומר שבאותו רגע הוא מעדיף את המוצר שהוא קונה על פני הכסף (שאותו הוא הרוויח ע"י מכירת משהו, סיפוק שירותו או באופן כללי "עבודה" – גם החלפה), ושהמוכר העדיף את סכום הכסף ע"פ המוצר.

לכן, מחירי שוק למעשה מעבירים מידע בנוגע לביקוש ביחס להיצע. כשהביקוש עולה מעל ההיצע, המחירים עולים. כשההיצע עולה מעל הביקוש, המחירים יורדים. מערכת המחירים היא למעשה מערכת העברת מידע על העדפות ויכולות של אינדיבידואלים לגבי המוצרים הקיימים. המידע הזה עובר במשק כמו מידע ברשת, בין מוצרים ושירותים – וכך מתאפשרת הקצאת משאבים שמשרתת אינטרסים שונים בכלל האוכלוסיה, וסחר שמניב עושר לכולם.

חשוב להבין שכסף הוא לא "המצאה" של אף אדם ספציפי – הוא נוצר באפן ספונטני בתהליך הסחר, כשיותר ויותר אנשים מתחילים לקבל כתשלום מוצר מסויים שהם יודעים שהרבה אחרים מוכנים לקבל, וכך בתהליך של פידבק חיובי הוא עצמו נהפך ליותר ויותר סטנדרטי וקביל ע"י אנשים.

ב. מה זה ריבית? ריבית היא מחיר ההלוואה, בפשטות. כלומר – אני יכול לצרוך את כל מה שייצרתי היום, או שאני יכול לדחות את הצריכה – תמורת תשואה כלשהי. מנגד, אם אני ממש רוצה לצרוך היום, ואין לי מספיק, אני יכול לשלם תשואה מסויימת כדי שמישהו אחר ידחה את הצריכה שלו על מנת שאני אצרוך היום. הלוואות בריבית למעשה מגשרות בין *העדפות זמן* שונות, והריבית לכן נושאת מידע לגבי העדפות זמן, ממש כשם שמחיר נושא מידע לגבי ביקוש והיצע. במקרה הזה מדובר בהיצע החסכונות לעומת הביקוש להלוואות. הריבית היא קודם כל עיסקה וולנטרית לגיטימית לחלוטין, ושנית הכרחית בכלכלה כדי שתכנונים של אינדבידואלים שונים לגבי צריכה וייצור לאורך זמן יתואמו.

כאשר החסכונות גדולים, שער הריבית אמור לרדת באופן טבעי, ולתמרץ משקיעים ויזמים לפתוח בפרוייקטים לטווח ארוך. זה הגיוני, כי חיסכון הוא לא הימנעות מצריכה, אלא דחיית הצריכה לתאריך מאוחר יותר (וכאן בעצם הטעות של קיינס, שהסתכל על חיסכון וצריכה כדיכוטומיים אחד לשני, ולהון כגודל הטרוגני שמייצג את כלל "אמצעי היצור" במשק במקום מבנה זמני מורכב של "שלבי היצור" בדרך למוצר צריכה סופי) – הפרויקטים יבשילו בדיוק בזמן שבו האוכלוסייה רוצה להשתמש בכסף שחסכו על מנת לצרוך. מאידך במקרה שאין הרבה חסכונות, שער הריבית אמור לעלות, ולתמרץ אנשים לחסוך יותר, כאשר היזמים והמשקיעים מפנים משאבים לפרויקטים יותר קצרי טווח (יותר קרובים למוצרי צריכה, באופן שמתאים לרצונות האוכלוסייה). הריבית למעשה מתפקדת כגורם המתאם בין העדפות זמן של אנשים שונים.

ג. מה קורה כשמשחקים בריבית? ממש כמו פיקוח על מחירים או סבסוד מהממשלה, מדובר בהזרקת מידע שגוי למערכת.

למאמרים בנושא פיקוח על מחירים:

פיקוח על מחירים – מה הוא עושה?

פיקוח על מחירים – שוק צללים

כאשר הבנק המרכזי מוריד את הריבית (ע"י הדפסה, שינוי מדיניות הרזרבה החלקית או פשוט נתינת גיבוי לבנקים כך שלא יחששו מחדלות פירעון – כל אלו למעשה גורמים להרחבה מוניטרית, כלומר – הגדלת היצע הכסף במשק), הוא למעשה יוצר חוסר תיאום (כמו בכל מקרה של מחיר תקרה בפיקוח על מחירים) – אנשים פרטיים לא חוסכים מספיק, ובמקביל משקיעים ויזמים פותחים בפרויקטים ארוכי טווח, זאת למרות שאין מספיק ביקוש עתידי יחסית למשאבים שמושקעים בהם. נוצרת אשליה שיש יותר משאבים במשק ממה שיש באמת, ולמעשה מתנפחת בועה בסקטור של פרויקטים לטווח ארוך – בועת נכסים.

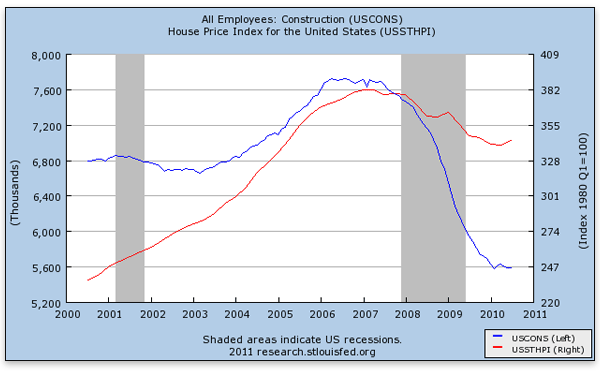

גרף 1: בכחול – מס' המועסקים בתחום הבניה בשנים שסבבו את המשבר הכלכלי של 2008; באדום – אינדקס מחירי הבתים באותם שנים.

דרך אחרת להסתכל על הניתוח היא כזו: הגדלת היצע הכסף לכלכלה יוצרת אומנם אינפלציה, אבל לא באופן אחיד לכלל המוצרים. מחירי מוצרי ההון והפיננסים עולים קודם – דבר זה גורם למחירים היחסיים של מוצרי ההון להיות גבוהים יותר, ובכך להפניית משאבים לסקטור זה על חשבון אחרים. כשהכסף החדש מחלחל בכלכלה, האינפלציה מחלחלת לתחומים הולכים וקרבים למוצרי הצריכה, עד שהיא מורגשת במדד המחירים.

זהו בעצם מחזור העסקים שאנחנו מכירים כיום.

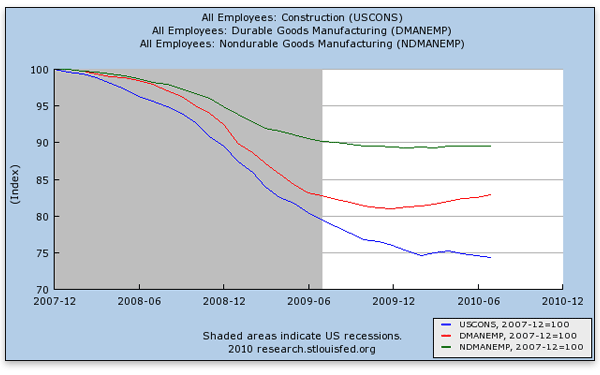

גרף 2: ירידה במס' המועסקים בחתך לפי סקטור בתקופת המיתון ב- 2008-2010.

כחול – בניה; אדום – יצור מוצרים ברי קיימא; ירוק – יצור מוצרי צריכה מיידית.

ד. מה יקרה אם במקום לעבור דרך המערכת הפיננסית הבנק המרכזי יעביר כסף ישירות לממשלה ומשם לפרויקטים מסובסדים ע"י הממשלה? בפשטות – האינפלציה תגיע מאוד מהר למוצרי הצריכה. כך למדו על בשרם כל המשטרים שניסו לממן את ההוצאות הממשלתיות או החזרת חובות ממשלתיים פשוט ע"י הדפסת כסף. במדינות רבות התרחשה היפר-אינפלציה, וכך הן למדו באופן מר שלא כדאי לשחק עם היצע הכסף. בניתוח המוניטריסטי, שמדבר על "רמת מחירים כללית" (בפועל – מדד המחירים מתייחס לסל מוצרים כלשהו של מוצרי צריכה בעיקר), העוצמה שבה האינפלציה תורגש בעליית מחירים תלויה ב"מהירות הכסף", שהוא מדד לכמות הפעילות הכלכלית (החלפת כסף במוצר) במשק. בפועל אי אפשר באמת למדוד ולחזות את הגדלים האלו (למשל – במהלך מיתון מהירות הכסף משתנה דרסטית), ולכן היומרה שניתן לנהל את היצע הכסף בהתאם למשוואה כך שלא תהיה אינפלציה ולא יהיו עיוותים בהקצאת משאבים (ר' סעיף קודם) היא מגוחכת. זו בדיוק אותה בעיה של כל ניסיון לתכנון ריכוזי – המידע שעובר בסיגנלים של עסקאות וולנטריות במשק הוא מידע עצום ומבוזר שנתון רק בראשיהם של האינדבידואלים בעת הבחירה – המידע לגבי ההעדפות והיכולות שלהם. אף גוף ריכוזי, ויהא הוא בירוקרט, פוליטיקאי, ועדת כלכלנים מומחים או מחשב-על, לא יכול לרכז את המידע הזה. המשק הוא מחשב ענק ומבוזר (רשתי) שמעבד את המידע בזמן שהוא נוצר ומתאם בצורה אלגנטית תכנון של מליארדי אינדבידואלים.

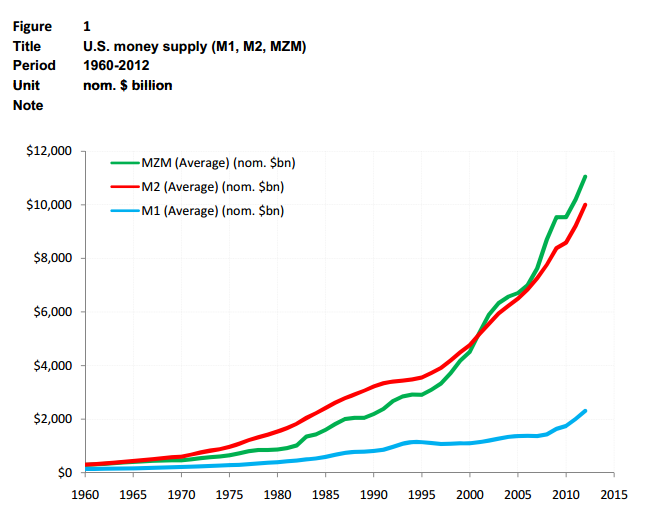

גרף 3: היצע הכסף במשק האמריקאי. M1 הוא בסיס הכסף שנוצר ע"י הבנק המרכזי, M2 כולל את האשראי הבנקאי ופקדונות.

הבנק המרכזי שולט בצורה אדוקה על M2, למרות שיוצר פיזית רק את M1.

השוו גרף זה לגרפים הבאים.

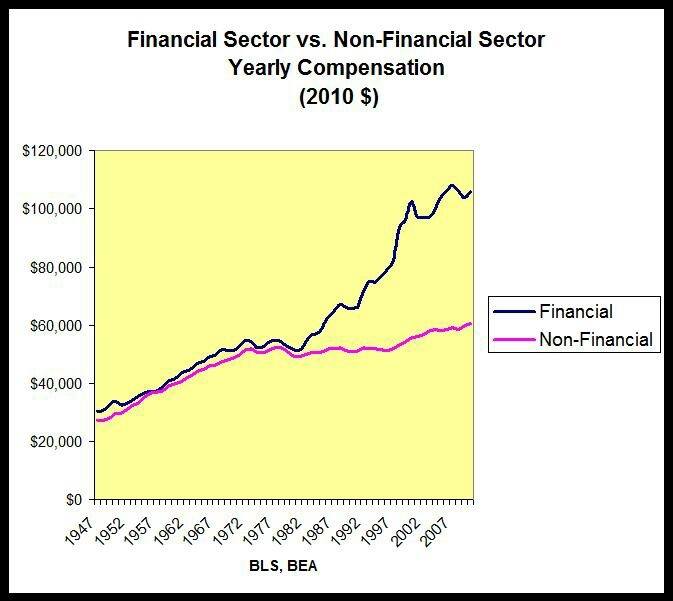

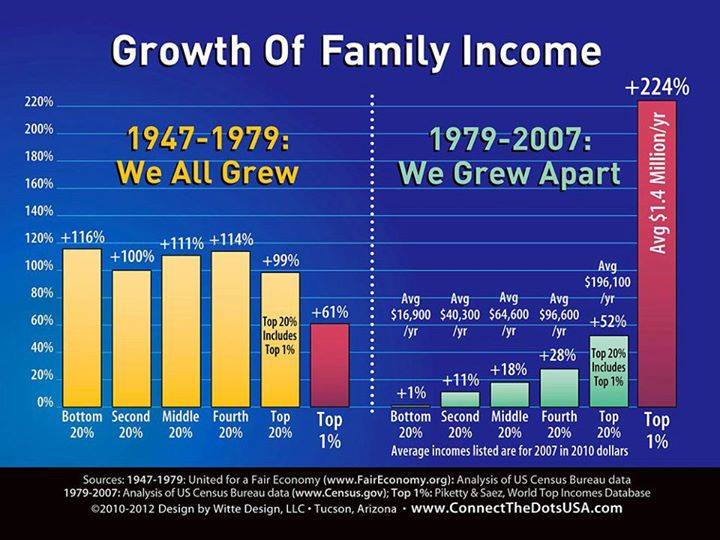

ה. אינפלציה – אינפלציה שאני מדבר עליה, שנובעת מהרחבה מוניטרית, היא ממש גזל של משאבים מאזרחים. למעשה מדובר בנתינת כוח קניה לגופים מסוימים על חשבון כלל האזרחים. הרחבה מוניטרית דרך הבנקים, למשל, מנפחת את המגזר הפיננסי על חשבון המגזר הכללי – הגדלת היצע הכסף נותנת כוח קניה למקורבים למערכת הבנקאית על חשבון כלל האוכלוסיה.

גרף 4: משכורת (כולל הטבות) של המגזר הפיננסי לעומת המגזר הכללי. מקור.

כל דולר חדש שנוצר הוא למעשה כוח קניה חינם. כל אינדיבידואל שמקבל את הכסף החדש, מחפש רק למי להעביר אותו ולקבל מוצרים אמיתיים תמורתו, כאשר כוח הקניה שלו הולך ויורד עם החלחול בכלכלה. הראשונים לקבל את הכסף המודפס הם אלו שנהנים מכוח הקניה על חשבון הבאים בתור בהונאת הפירמידה.

גרף 5: צמיחת העושר של האלפיון העליון בתקופת ההרחבה המוניטרית.

ניתוח זה מסביר את שחיקתו של מעמד הביניים מאז פקיעת הסכמי ברטון-וודס והתחלת ההגדלה המאסיבית של היצע הכסף.

גרף 6: צמיחה במשכורת הריאלית בחלוקה לעשירוני הכנסה בתקופה שלפני מגמת ההרחבה המוניטרית ובמהלכה.

במקרה שבו הממשלה מדפיסה כסף בעצמה, כוח הקניה כמובן ילך לאותם סקטורים או מפעלים שהממשלה מממנת, על פי גחמות פוליטיות.

ו. בנקאות ברזרבה חלקית היא לא בהכרח בעייתית וממש לא בהכרח הונאה. אם אין בנק מרכזי שמגבה את הבנקים ומלווה להם כל הזמן כסף חדש שהוא מדפיס (בריבית מסויימת, באמצעות הריבית הזו ובאמצעות קניית נכסים הבנק המרכזי שולט בצורה די אדוקה על היצע הכסף M2 במשק. זו טעות להגיד שאין לו שליטה – הוא אומנם לא יוצר הכל, אבל הוא יכול להרחיב או לצמצם כרצונו באמצעות הכלים המוניטריים שלו, לפחות ברוב הבנקים המרכזיים בעולם), מדובר בסה"כ במודל של ביטוח. ביטוח מוריד מחירים לרוב האנשים ע"י ביזור סיכונים – ההנחה היא שלא כולם יצטרכו את כספי הביטוח בו"ז, ולכן תוך גביית פרמיה נמוכה הביטוח יכול לשלם על מקרים נקודתיים בהם הוא נדרש. ההנחה המקבילה בבנקאות ברזרבה חלקית היא שלא כולם ימשכו את כל הכסף שלהם בבת אחת. זו הסיבה שהבנק משלם לנו ריבית על הלוואת הכסף שלנו, ולא אנו משלמים לו עמלה על כספת ששומרת על הכסף בלבד. הבעיה במערכת המוניטרית הנוכחית היא העובדה שהרזרבה החלקית לא באמת מבוססת על חישוב סיכונים כמו שתיארתי, אלא על החלטה רגולטורית של הבנק המרכזי. הגיבוי שהבנק המרכזי נותן לבנקים למעשה ממסך את הסיכונים, וכך הבנקים לא דואגים לשמור על רווחיות וסיכון נמוך. ממש כמו בסובסידיה ממשלתית שמעוותת את החישוב של רווח והפסד וגורמת לעסקים לא יצרניים להתקיים (במובן שהם לא מייצרים באופן יעיל משהו שאנשים מעוניינים בו, כיוון שלא מתקיים חישוב כלכלי), כך הגיבוי הזה יוצר הלוואות ומינופים מסוכנים, השקעות נפל – הכל בהתאם לגחמות של בעלי הבנקים. הבעיה, אם כך, היא הקרטליזציה של הבנקאות ושל יצירת מטבעות, לא העובדה שבנקים יוצרים מטבעות.

ז. משק מוניטרי חופשי – רוב האנשים לא מנסים אפילו לחשוב איך יראה משק מוניטרי חופשי, אבל זה תרגיל מחשבתי חשוב. צריך לזכור גם שהתקיימו כאלה בעבר, בתקופות צמיחה ברת-קיימא. במשק מוניטרי חופשי יהיו מטבעות מגובים במתכות יקרות (היסטורית מתכות יקרות היו בחירה מאוד פופולרית כמטבע, כיוון שיש להן תכונות שמתאימות למטבע טוב: הומוגניות שמאפשרת סטנדרטיזציה, יכולת חלוקה, יכולת שימור, היצע מוגבל, יכולת העברה וכדו'), מטבעות מגובים בנכסים, מטבעות מגובים במניות, ביכולת קניה באתר מסויים (אם איביי למשל ייצרו מטבע שניתן יהיה לקנות איתו שם זה יהיה מבריק) או מטבעות דיגיטלים מבוזרים עם יחס אינפלציה כזה או אחר – קוד פתוח או לא. המטבעות המוצלחים, אלו שלא יאבדו מהר את ערכם בגלל אינפלציה ויתקבלו ע"י הרבה אנשים – ישגשגו. אלו שלא – יקמלו. הריבית תיקבע באמצעות התיווך בין מלווים ללווים, כמו שהיא אמורה להיקבע, בלי משחקים של בנק מרכזי וקרטל בנקים מגובה בחוק. היצע הכסף יקבע לפי הביקוש – כשהפעילות הכלכלית תגאה ויתרחשו הרבה טרנזקציות, הערך של המטבע יגדל ולכן הביקוש לו. אנשים שיזהו את זה יעמלו על ייצור מטבעות חדשים בהתאם לביקוש – פשוט ממטרות רווח. כך למשל כריית זהב היא עסק משתלם בתקופות של שגשוג כלכלי ועסק לא משתלם בתקופות אחרות – הערך של זהב הוא לא "אובייקטיבי" ולא "קבוע". אין "יציבות מחירים" כמו שהבנק המרכזי מנסה להבטיח לנו, ולא צריך להיות "קצב אינפלציה קבוע" כמו שכלכלני שיקאגו טוענים.

בנקים ברזרבה חלקית בהחלט יוכלו להתקיים לדעתי (יש לי ויכוח בעניים עם כמה אנשים), אבל יהיו הרבה מסלולים שונים שיוצעו לאנשים, ובכל מקרה התשואה על הכסף תהיה חייבת להיות גדולה מהאינפלציה של המטבע בגלל הרזרבה – אחרת הבנק לא יחזיק תקופה ארוכה בגלל ניכוי חובות בין בנקים בכל פרק זמן קבוע (יום, כיום. ככל שנהפוך לדיגיטליים יותר פרק הזמן הזה כנראה יתקצר). שערי החליפין בין המטבעות השונים יקבעו את הדומיננטיות שלהם. אנשים מפחדים מהרעיון כיוון שהם מפחדים לקבל משכורת במטבע שאחרים אולי לא יכבדו, אבל מהר מאוד תיווצר סטנדרטיזציה ויווצרו שערי חליפין מקובלים וגמישים. משכורות אולי יורכבו אז מסל של מטבעות (זה כבר מתחיל היום, כשמשכורות יכולות להכיל מרכיבים של מניות, אופציות, ביטקוין וכדו'). כמובן שגופים פיננסיים יהיו הרבה יותר מתוחכמים ויציעו שירותים יותר טובים לקהל הרחב, שלא יעסקו בעיקר בגזל משאבים. כאן ניתן למצוא תיאור טוב של עולם כזה.

לדיון נוסף לגבי כלכלה אוסטרית וכלכלה מוניטרית, הצטרפו לקבוצה מיזס ישראל